子どもの教育費や結婚資金…。近い将来に使う予定のあるお金ですが、そのまま貯金しておくのはもったいない! 毎月積み立てられる目標額を計算し、リスクのない金融商品に預けて、上手にやりくりしませんか?

教えてくれた人

山中伸枝さん

Nobue Yamanaka

ファイナンシャルプランナー。FP相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。わかりやすい説明で、個人相談のほか講演会やメディアでも活躍。『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)『「なんとかなる」ではどうにもならない 定年後のお金の教科書』(クロスメディア・パブリッシング)など著書多数

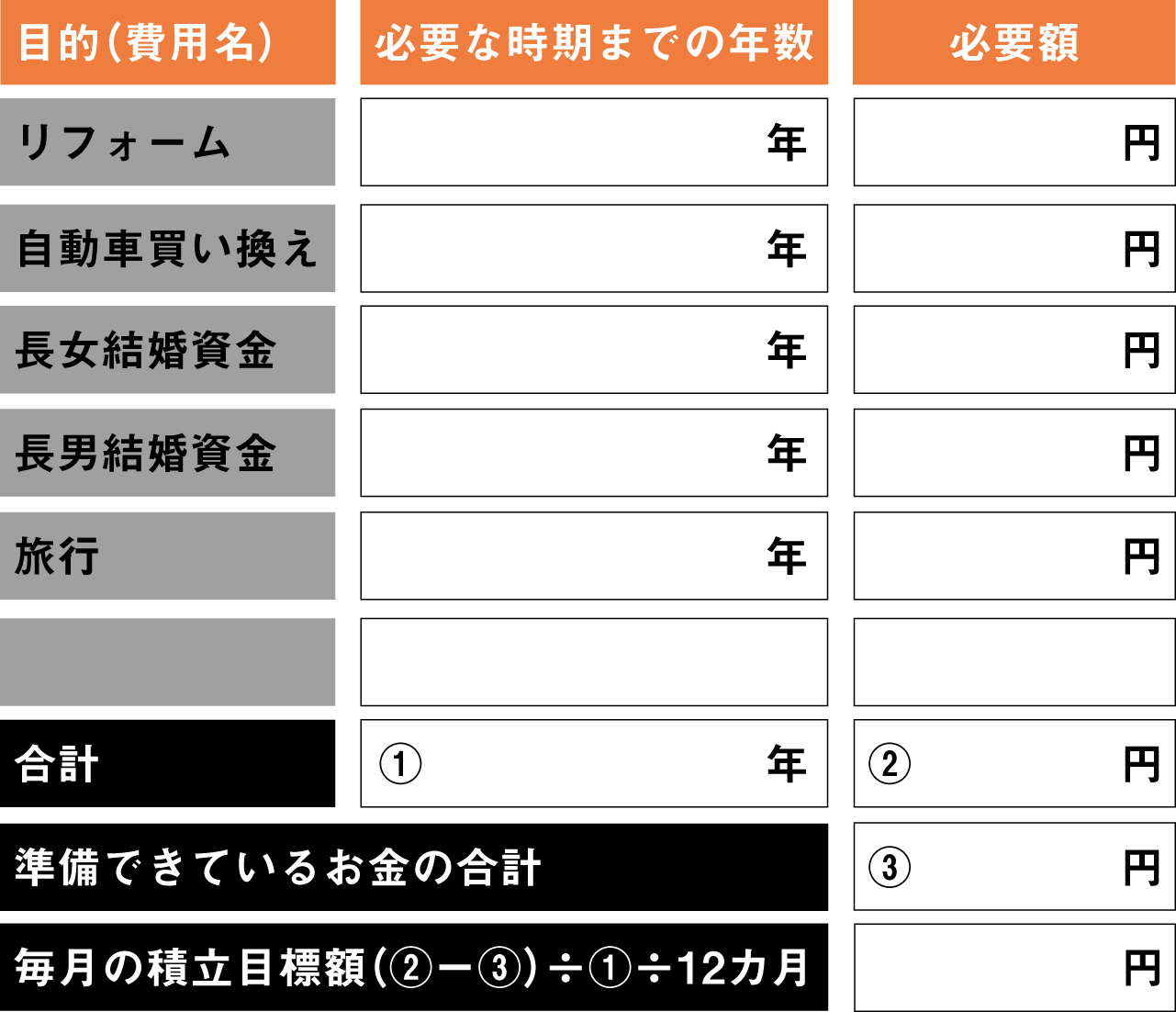

5~10年以内に使う予定のあるお金の目標設定をする

これに該当するのは、5~10年後のような“近い将来”使う予定がある、まとまった額のお金。リフォームや子どもの結婚式など、用途別に目標額と必要な時期までの年数を書き入れ、すでに準備できている分があれば、その額も記載を。

(「目標の総額」−「準備できている額」)÷(必要な時期までの年数)÷12カ月=毎月の積立目標額になります。

「近い将来使うことが決まっているので、元本が保証されている金融商品で貯めるのが鉄則です。超低金利時代ではありますが、ネット銀行の定期預金や個人向け国債など、多少金利が高いところもあるので、それを上手に利用してください。

10年後に予定しているリフォームは個人向け国債変動10年もの、時期未定の旅行はネット銀行の自動更新の定期預金になど、目的別に金融商品を分けるのもよいでしょう」

●「貯めるお金」のワーク

ここで求めた「毎月の積立目標額」が、現在の収入に見合った額かどうか冷静に判断を。多すぎるなら、使う時期を先延ばしにしたり、予算を減らすなどの対策を講じて

イラスト/サンダースタジオ 取材・原文/村上早苗