老後が不安になったら、まず何をしたらいいのか、もうおわかりですよね?

まず何をするのか、、、、、その答えは、、、、、

そうです!

家計簿をつけるのではなく、まずは未来予想年表を書くことです!

ということで第3回目では実際にこの記事を読んでくださっているあなたが

ご自身で書いてみることができるよう、具体的な書き方をお教えします。

「え~、私には無理ムリ」とか「あー、面倒くさい」なんて思わないで!

だってすべてはあなた自身のハッピーでキラキラした老後のためですよ。

さぁ、レッツスタート!!

*********************************

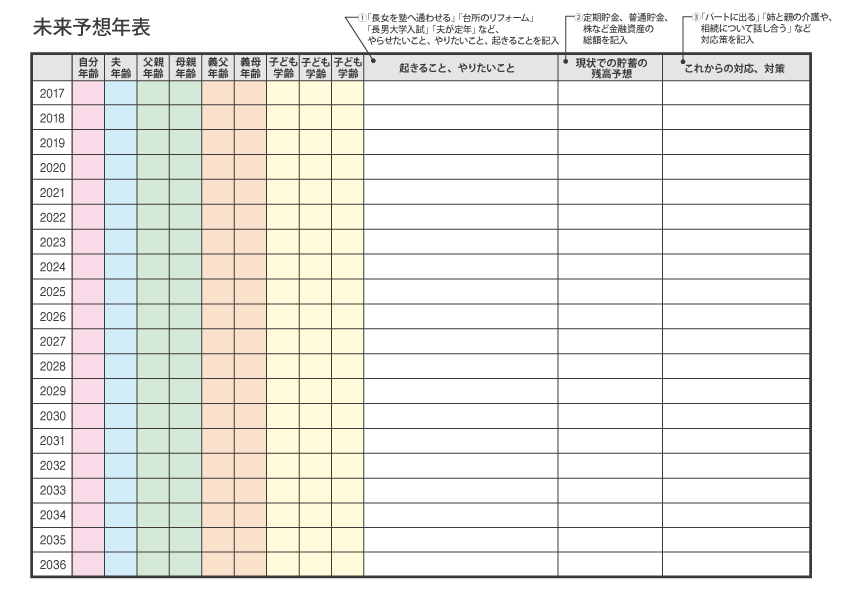

おうちにプリンターがある方は、下のボタンをクリックしてご自分用の年表をプリントしましょう。

下のような自分で記入できる年表がプリントアウトできます。

↓これをクリック

未来予想年表で「貯蓄の残高予想」欄に記入するためには計算が必要になりますが、ポイントは

ざっくりでOK!

とにかく書き出してみること!!

※実際の書き出し方は次ページで!

●「 貯蓄の残高予想」(上の表の②)の計算の仕方

まず、預貯金や金融資産、財形、その年に満期になる学資保険や養老保険の額までが現在の財産となります。

それらに加えて1年間で貯まる貯蓄の額を算出します(下の表A)。

そこから予定される支出の額(下の表B)を引いたものが、予想される貯金残高になります。

予想される貯金残高は、予想年表とは別に「預貯金の計算表(下の表A)」「支出の計算表(下の表B)」のようなものを作って計算するとわかりやすいです。

また現状と支出にそれぞれコメントを入れておくと見直したときに役に立ちます。

10万円単位でざっくり計算しているので、暗算でもできます。

ファイナンシャルプランナーとの相談などで使われるキャッシュフロー表よりも、もっと簡単なものです。

家計簿をつけていない人でもサクサクかけてしまいますよ。

それではいよいよ、K子さんを例にとって預貯金の計算表、支出の計算表の書き方をご説明します。

〈預貯金の計算表 A 初めの段階↓〉

コメント

*2017年はやりくりを工夫すれば何とか50万円うかせることができると思う

*2019年は長女の塾代のアップ、大学受験費用、大学進学費用などで貯金できないと思う

(編集部注:実際の大学入学は2020年だが、入学金を前年に払ったり、塾代や受験料などがかさんでもよいように前年度に支出があるとして計算)

*2021年に夫が55歳になり年収がダウンするから、これ以降はもう貯金は無理だと思う

現在はっきりわかるのは

・長女が大学に入学する2019年と夫の年収が下がる2021年以降は、今のままでは貯金は無理

・2019年に学資保険が満期になる

ということです。

一方で支出の方。現状でわかることを記入していくと……

〈支出の計算表 B〉

現在はっきりわかるのは

・教育資金(長男の大学学費、長女の塾代や大学受験費用や大学進学関連費用など)が今後どんどん出ていく

ということ。

しかも長男のときはけっこうしっかり教育資金を準備していたのに、長女のときはちょっと甘くみていたう上、長男より長女の方が塾や大学受験費用がかかりそうだというのです。

そのため用意していた教育資金用口座の残高は、予想していたより早く減るばかり。

いずれは財形を切り崩すか、家計用口座か老後の資金用口座から補てんしないといけなくなりそうです。

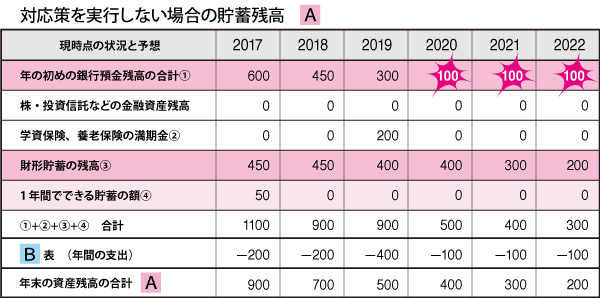

↓ K子さんの場合、連載第2回目でご紹介した未来予想年表では2019年年末の予想残高は500万円となっていますが

その算出法は、預貯金(表A)-支出(表B)です。

※気になる算出法の説明は、次ページをご覧ください!!

その算出法は、預貯金(表A)-支出(表B)です。

詳しくはのちほどご説明しますが、まずは下の表をご覧ください。

この表の2019年を例にとると、2019年の預貯金(①+②+③+④)=900万円となっています。

内訳は

・銀行関係(家計用、教育資金用、老後の資金用3つの口座の合算) 300万円

・学資保険満期金 200万円

・財形 400万円(50万円を切り崩して教育資金にまわしたので前年より50万円減)

・2019年の1年間で、家計をなんとかやりくりしてうかすことのできるお金の予想額 0万円

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

予想される(特別な)支出(B)=400万円

支出の内訳は

・長男の大学の学費 100万円

・長女の塾代、受験費用、入試及び入学関係費用 250万円

・長女が大学で使うパソコン代や服、バッグなどの購入費用(一部前倒しで準備) 50万円

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

(A)―(B)=2019年の予想残高(家計用、教育資金用、老後の資金用3つの口座、財形の合算)

900万円―400万円=500万円

この500万円が未来予想年表の2019年の予想貯蓄残高に記入されているのです。

次ページに登場する表をみておわかりのように、何も対応策を実行しなかった場合は銀行預金(家計用、教育資金用、老後の資金用3つの口座の合算)の残高は2020年以降、100万円に。

当然、総資産もじわじわ減っていきます。

なお、未来予想年表は、「現状のまま過ごしたときのバージョン=対応策を実行しない場合」と「対応策を実行した場合」も作ってみると、考えてみた対応策で本当に十分かどうかがわかります。

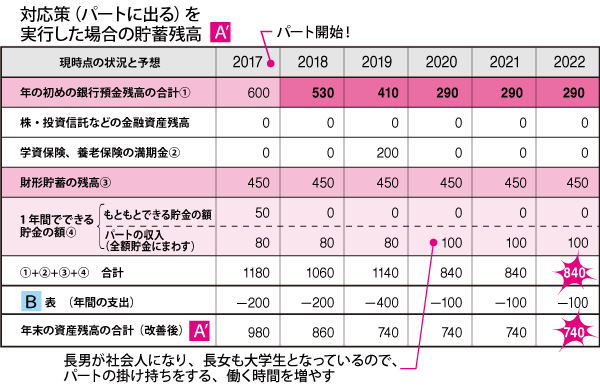

※次ページでは対応策を実行した場合、どれだけ違いがでるのかをご紹介!なんと予想貯蓄残高は……!!

そこで2017年にパートに出るという対応策をとった場合で計算してみると、、、、、

驚愕の結果は下の表をご覧ください。

銀行預金は2022年の年の初めには290万円に!!!

子どもの大学進学費用など特別な支出を引いても、2022年の年末の資産残高は740万円に!

なんと

財形を崩すことなく、総資産は3.7倍

になりました。

最後に、、、、

「表」は、あ~でもない、こ~でもないと、 鉛筆で書いたり消したり。

最初はぐちゃぐちゃでいいんですよ。

とにかく、書き出すことから始めてみてくださいね。

キラキラ老後。

それは待ってるだけでは、決して来ません。

誰かがプレゼントしてくれるものでもありません。

あなた自身がつかみ取るものなのです。

●明るく気さくな人柄でこの連載の担当編集ギリコもすっかりファンになってしまった安田さん。

安田さんが所長の「元気が出るお金の相談所」↓