こんにちは!

「元気が出るお金の相談所」所長の安田まゆみです。

お待たせしました。

大反響を呼んだ「老後資金のためiDeCoを始めるなら50歳が年齢的に〝ギリギリセーフ〟」の続きです。

前回は税制優遇があるイデコ(iDeCo)はA子さんのようなパート主婦にも十分お得な制度であるけれど、49歳というA子さんの年齢はイデコ(iDeCo)を始めるにはギリギリセーフなんですよ、というところまでお話しましたよね。

なんで49歳はギリギリセーフなのか。

その理由について今回はお話します。

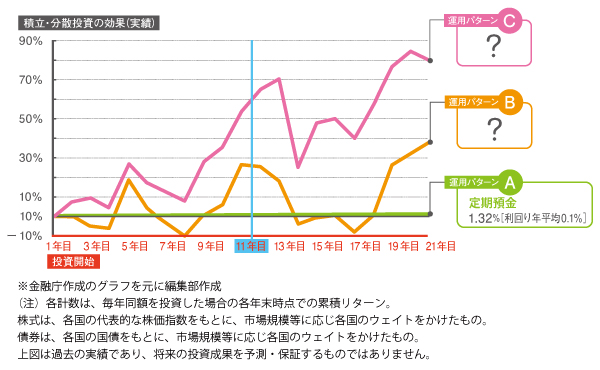

まず下のグラフを見てください。

これは金融庁が出している「つみたてNISA(ニーサ)早わかりガイドブック」にある「積み立て分散投資の効果」というグラフを一部こちらでアレンジした(右端の運用パターンB、Cの内容を伏せた)ものです。

が、つみたてNISA(ニーサ)だけではなくイデコ(iDeCo)を検討する際にも参考になる便利なグラフですので、A子さんにも見てもらいました。

このグラフが表しているものとは何でしょう?

縦軸は投資の効果、横軸は投資を開始してからの年数です。

そしてピンクの線は運用パターンCで投資してみた場合。

その下の黄色の線は運用パターンBで投資してみた場合。

明らかにピンクの運用パターンCの方が実績(投資効果)が出ていますよね。

(※運用パターンCとパターンBの内容はのちほど明らかにしますので、しばらく我慢してくださいね)

このグラフを見ながら思い出していただきたいことがあります。

イデコ(iDeCo)の積み立て期間についてです。

60歳までと説明しましたよね。

となるとA子さんのような現在49歳の方であれば、残された年数は約11年。

ですのでグラフのうち、49歳の方が該当するのは投資開始「11年目」までとなります。

乱高下はあるものの、地道に投資効果をあげているのが「パターンC」です。

一方「パターンB」は「パターンC」よりはふり幅が大きくなっているのは見ておわかりかと思います。

ここで前回お話ししたことで思い出してほしいことがまた出てきました。

「イデコ(iDeCo)は儲かるんですか?」

とA子さんが直球な質問をしたときの私の答えです。

★さぁ、あなたは覚えていますか? 前回、なんて答えていたでしょうか。

私は

〝税制優遇のある「イデコ(iDeCo)」は「儲ける」というある意味投機的なニュアンスのある言葉より、「時間をかけて資産を増やす」という言葉のほうがあっている投資〟

とお答えしているのです。

つまり投資年数が長い方がリスクを分散することができるので、投資効率が良くなる可能性が高い投資なのです。

「21年目」のところの実績を見れば一目瞭然ですよね。

でもしつこいですが49歳のA子さんが投資できる年数は10年ちょっとです。

なのでお見せしたグラフが表している〝投資期間20年間〟の成績が良いからと言って、A子さんの場合必ず運用で大きな成果をもたらされるとは限りません。

「もっと長期で運用したほうが安心というのであればイデコ(iDeCo)ではなく、年齢に上限のないNISA(ニーサ)やつみたてNISA(ニーサ)のほうがいいかもしれないですよ」

そう言い添えると

「でも先生、このグラフで10年目~11年目の間のところ、急上昇していますよね。

10年間あれば、それなりの成績は出ているじゃないですか。

私、今すぐイデコ(iDeCo)始めます!

もちろん投資パターンCで!」

とA子さんは即答。

ということで読者の皆さま、お待たせしました。

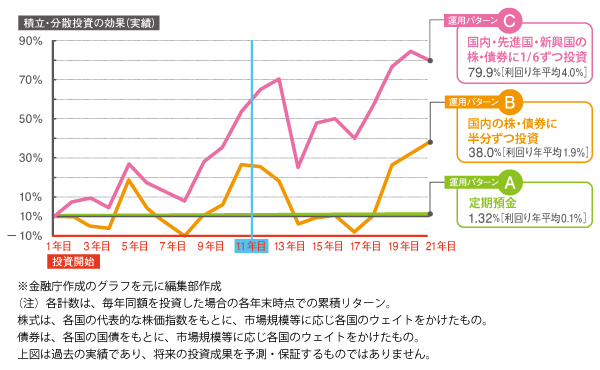

ここで運用パターンBとパターンCの内容・違いの種明かしをしますね。

★気になる続きは次ページに!

パターンBは国内の株と債券に半分ずつ投資

パターンCは国内、先進国、新興国の株と債券に1/6ずつ投資

なのです。

ここまで読んで

〝よし、私もパターンCですぐ始めるわ!〟

と思ったそこのあなた!

実は始める前に忘れてはいけないことが、もう一つあるのです。

もっと言うと、投資商品を選ぶ際に気を付けておかなければならないことが……。

それは手数料などのコスト。

そう、手数料がかかるんです。

イデコ(iDeCo)の場合の手数料は、大きく分けて2つあります。

・加入する際に支払うもの

と

・毎月支払うもの

加入する際に支払う手数料は、資格確認のために金融機関に支払う2777円です。

そして毎月支払う手数料は制度運営にかかる費用で、運営管理機関によって年間約2000~8000円と幅があります。

なので

・口座を開設する金融機関を選ぶときには、手数料にこだわってチェックしていくことが必要になります。

さらに

・iDeCo(イデコ)を投資信託で運用する場合には、商品に含まれるコスト(信託報酬)等がかかります。

この信託報酬って運用成績が良くても、元本が減って残念な状況でも引かれるもの。

商品説明である目論見書には「信託報酬率」と年率で書かれていますが、実際にはそれを365日で割って毎日引かれるんです。

ちなみにこの後A子さんが選んだバランス型の商品の信託報酬を見てみると

X商品の信託報酬は1.2%

Z商品の信託報酬は0.17%

でした。

これではいまいちどれだけの金額が引かれるのかイメージがわきにくいと思いますので、単純計算してみましょう。

仮にA子さんが1年間、専業主婦の上限23000円を毎月積んだとした場合、その残高に対してX商品の信託報酬は1.2%ですから1年で3312円。

Z商品の信託報酬は同じく1年で469円。

2年目の残高はその倍ですから、引かれる信託報酬も倍になります。

しつこいですがこれは利益が出ていなくても引かれていくんです。

10年も続けていけば信託報酬もけっこうな額になりますよね。

同じカテゴリーの商品でも商品によって信託報酬がかなり違います。

なのでできるだけコストがかからない商品を選ばないと、長期で投資すればするほど投資効果が薄れてしまうことになります。

そして何より大事なことは原則60歳までしか積み立てできないイデコ(iDeCo)を始めると決めたのであれば、すぐに運用を始めること。

その理由は

時間と投資対象の分散=投資のリスクの軽減

投資期間が少しでも長いほうがリスクは減っていくからなのです。

だから私は相談に見えられた方の年齢が40代半ば以上、とくに48歳とか49歳だったりすると

「イデコをやりたいのであれば、少しでも早く開始したほうがいい」

とアドバイスしているのです。

次回はNISA(ニーサ)とつみたてNISA(ニーサ)についてお話したいと思います。

お楽しみに!

●明るく気さくな人柄の安田さんが所長の「元気が出るお金の相談所」↓