「嘘でしょ!? 」「それはないんじゃない?」

と、話題沸騰の、

「老後は年金以外に2000万必要」

という金融庁の報告書をめぐる問題。

スッタモンダの騒ぎの挙句、「この報告書はなかったことに」となっているようだけど、

識者が集まって議論し、実態とこの先の指針を示したはずの報告書。

これがなければ、私たちの老後の生活費は年金だけで足りてるってことになるの?

―――残念ながら、そんなことはありえないのが現状……、のよう。

それはどうしてわかるの? じゃあ、どうすればいいの?

「落ち着いて、まず現実を把握しましょう」というのは、FP(ファイナンシャルプランナー)、社会保険労務士の井戸美枝さん。

年金がこんなに問題化する前から、「未来の年金像」についてさまざまに発信してきた井戸さんは、「老後のお金と暮らし」問題のエキスパートとして、今、まさにテレビに雑誌に引っ張りだこ。その井戸さんにうかがって、話題の著書をひも解きながら、現状を考えてみましょう!

『年金だけでは月に5万円強不足』は、既に現実

「実は私、すでに一年前に出版した本で、『年金だけでは生活費が足りない』という事態にいち早く触れています」と、井戸美枝さんは言う。その本が、これ。

『100歳までお金に苦労しない 定年夫婦になる!』。

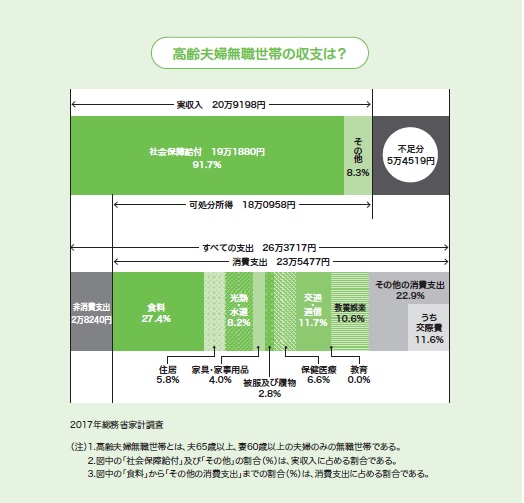

「というのも、本書でも紹介したこの図のとおり、既に2017年の総務省『家計調査』に、明らかな収支のギャップが現れていたからです。金融庁の発表よりずっと前から、実際に『年金だけでは生活費が足りない』という現実が起きており、マネー関係者の間でこの問題は共有され、対応が検討されていたのです」(井戸)。

「月5万円強足りない!」は、17年の統計でも明らか。 『100歳までお金に苦労しない 定年夫婦になる!』より転載

井戸さんは言います。

「国の年金制度が破綻することはありえません。それでも『年金だけでは月に5万円強足りない』というのは統計上の事実。つまり、年金だけだと今後も不足するのは明らかです。だとすると、“最少でも必要分は用意しておかないと、安心な老後生活は送れないかも! ” ということになります。たとえば夫婦であれば、その利点を生かして賢く備えることもできます。それなら、いち早く準備しておいたほうがいいでしょう、という思いでまとめたのがこの、『100歳までお金に苦労しない 定年夫婦になる!』なのです」

実際に同書では、先のグラフを含め「老後のお金の真実」を紹介し、見据えつつ、明るく前向きに、警鐘を鳴らしています。

「5万円強の不足を指して『年金制度が危ない』と騒ぐのは早計。かなりの額を『終身』で用意している日本の年金制度は、他国に比べても優れた制度です。また、本書の前提では『日本の政府が綿密な対策も周知もせずに大きな減額や先送りをするようなことはないはず』、と考えています。とはいえ、既に『不足』があることも現実。だとすれば、その現実を見据えて、個人レベルでも、なんらか対処をしておいたほうがいいでしょう。そう、今必要なのは『備え』です」(井戸)。

井戸さんが提案している『備え』の柱は3つ。

「稼ぐ」

「見直す」

「蓄える」。

では、どうすればいいか、本書の内容を元に、井戸さんにポイントをご説明願いましょう。

著者の井戸美枝さん(FP、社労士)。ご自身も、定年を迎えた夫を持つ「定年夫婦」のひとり

まずは「稼ぐ」。

●定年後も楽しくほどほどに働いて「2人で5万円プラスα」をゲット!

「75歳まで働け!」なんて、上から目線で言われたくはありませんが、元気な定年世代は、働き続けることに前向きな人も多いはず。定年からしばらくは、働くことで社会参加が楽しめる年代でもあります。

たとえば年金で不足する「5万円プラスα」分を目処に、2人で稼ぐといいですね。一人につき月2~3万円なら、なんとかなりそう!と思えます。もちろん、多めに稼げたら、完全リタイアしてからの余裕もふえます。

●40代から定年前後まで、夫婦で長く働いて貯蓄を増やす!

いずれ働くなら、早くから始める方が、よりチャンスも広がります。

子育て期間に仕事から離れていた人も、月数万円でも働くことで、世帯の収支を大きく改善することができます。40代から働けば、年金生活に入るまでに20年ほど働くことができます。子どもの教育費が必要な時期を過ぎてからも、ぜひ働き続けてください。

定年前から夫婦で協力しあって暮らしやお金のことを考えられたら、定年後の生活もスムーズに分担できるはず。ぜひ、それぞれが楽しく稼いで、備えのお金を増やしましょう。

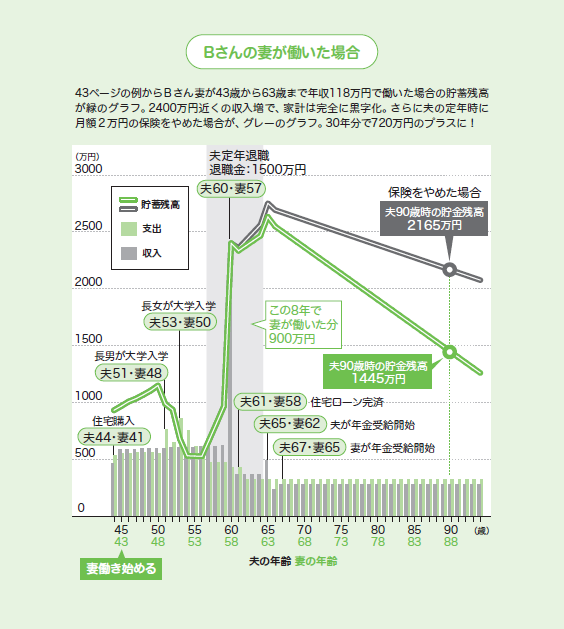

次のグラフを見てください。本書で紹介している例です。40代から働き始めた妻(夫はサラリーマン)が、50代の半ばになっても辞めずにさらに8年間働いた場合の家計の劇的な改善を示したものです。また、夫が定年になったら保険の支払いをやめた例も示しました。そうすると、さらに家計は改善します。

妻が働き続けたときの家計効果は大きい! 『100歳までお金に苦労しない 定年夫婦になる!』より転載

次に「見直す」。

●本当に、今の生活&見通しで大丈夫? と、精査する

お金の使い方は人それぞれ。妻と夫でも、違います。そこで、定年を見据えて見直すことが大事。将来への危機感を共有できているか? 定年に向かい、また定年を迎えてから、今の生活のどこを変えたら良いのか? 足りないお金は具体的にどれくらいなのか? 実感に根差した賢い見直しで、しっかり個々の必要額を見極めましょう。

●定年夫婦になったら、現役時代の7掛けを目標に支出を抑える

支出7掛け、というとちょっと寂しい気もします。でも、毎日会社に行くわけでもなく、時間を十分に使えるなら、お金の使い方を見直すことで、無駄に使うお金を抑えることができるはずです。その目安が7掛け。世帯によって違うと思いますので、7掛けを手掛かりにほどよい目標を決めましょう。

そして、蓄える!

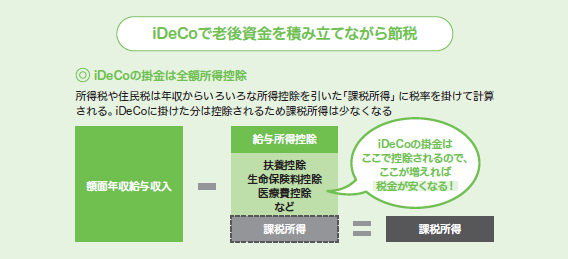

●税控除を受けられる金融商品で、上手に貯める、殖やす!

税制優遇などを備えた「お得な貯める仕組み」が増えてきています。それはいわば政府が ”年金に加えてプラスαを自分で準備してほしい”、とメッセージしているようなもの。iDeCo(イデコ)や、つみたてNISA(ニーサ)は、その代表です。

昨今ではこれらを紹介すると、

「結局金融機関にお金が流れるだけでしょ」

などと揶揄する向きもありますね。でも、年金だけでは足りないのが現実なのですから、何かの方法でお金を貯めたほうが良いことには変わりはありません。そのときに、投資をするだけでなく、貯蓄をするにも、これらの商品の仕組みはお得なのです。特にiDeCoにおいては、利息にかかる税金が免除されるだけでなく、

「掛け金分全部が、所得税から控除される」

という大きなメリットがあります。

「iDeCo」の掛け金で節税できる仕組み。 『100歳までお金に苦労しない 定年夫婦になる!』より転載

この節税メリットを生かしたうえで貯蓄をしたければ、iDeCoに入ったうえで、運用商品から「元本確保型」「投資信託型」のものを選べばいいわけです。

iDeCoが「お得」と言われるメリットは「所得控除」にある、という点は覚えておいてくださいね。

つみたてNISAには、掛け金の税控除の制度はありません。でも、利息に対する課税(現在20.315%)が免除される優遇は共通して適用されます。それだけでも大きいですね。

●肝心の「退職金」は守り切る!

それこそ、「退職金が入ったら投資」と考える方も多いでしょう。でも、そのほうがずっと危なくないですか?

「まとまったお金」こそ、手堅くまとめて置いておくのがベスト。むやみに投資して、減らしたら大損!です。

その退職金と、稼いだり蓄えたりしたお金で、ひとり800万円をキープできれば、さほど心配せずに老後が送れるはず、というのが、私の見立て。800万円の詳しい根拠は、本書をご覧ください!

さて、「足りない年金」とどう向き合う?

以上、井戸美枝さんに、うかがいました。データが豊富なこの本で、年金をめぐる知識や知恵、生活の見直しの賢い進め方、お得な金融商品との付き合い方、なども、ぜひチェックしてみてくださいね!

特に本書で井戸さんが強調するのは、「女性の長生きリスク」。最後に女性が「おひとりさま」になったときに困らないよう、夫婦で意識して備えることが大切。ぜひ、井戸さんの知恵を活用してください。

「定年後」を意識する「定年夫婦」世代はだいたい40代後半~定年前後。ただ、こういう事実も明らかになった今、もっと若い世代の方も、退職までの時間が長いことを生かして、早めに準備を始めたほうが安心でしょう。そのためにも、いち早く意識を高めておくことが大事です。

このように、年金の未来は、私たちの将来に直結する問題。「こんなはずではなかった!」ということにならないよう、年金のことをよく知って、備えると同時に、年金をめぐる今の動きやこれからの動きをしっかりウォッチしていきたいですね!