【教えていただいた方】

1969年生まれ。立命館大学法学部卒業後、1992年に日本総合研究所に入社。在職中にFP資格を取得、98年に独立系FPとして転身。現在は、各種セミナーや講演、執筆、個人相談など幅広く活躍。CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格取得。「がんとくらしを考える会」理事、城西国際大学経営情報学部非常勤講師なども務める。著書に『がんとお金の真実(リアル)』『親の介護は9割逃げよ』『病気にかかるお金がわかる本』(共著)『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』『終活1年目の教科書』など多数。

今回は、金融トラブルにあわないようにするために大切なことについてお話しします。

前回は、投資をするうえで持っておきたい考え方や、投資をすることで社会の動きに関心を持つようになるなど、投資がもたらす生活への変化についてお話ししました。

投資をするなら、まずは投資に関する基礎知識を身につけることが大切です。

読者の皆さんの中には、すでにご自身で勉強されたり、学校や勤務先などで金融教育を受けたことがある、という方もいらっしゃるかもしれませんね。

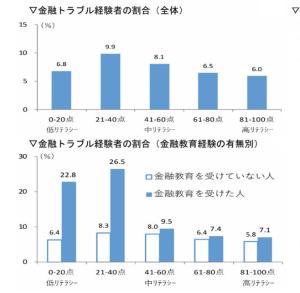

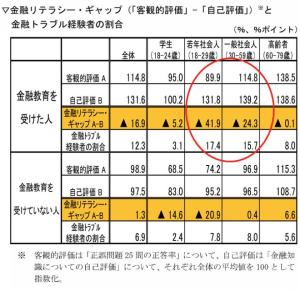

◆金融リテラシーが高い人は、金融トラブルにあう割合が低い

きちんと金融の基礎知識を持っている人は、トラブルにあいにくいという調査があります。

金融広報中央委員会の金融リテラシー調査によると、金融リテラシーの正誤問題の正答率が高い人は、金融トラブル経験者の割合が低い傾向が見られます(下の図表の上の棒グラフ「金融トラブル経験者の割合(全体)」)。

つまり、金融の知識を身につけることは、投資の仕方を学ぶというだけにとどまらないのです。

(金融広報中央委員会「金融リテラシー調査」(2022年)より)

この調査結果を見ても、金融リテラシーを身につけることの重要性がわかるかと思います。

一方で今度は同じ図表の下にある「金融トラブル経験者の割合(金融教育経験の有無別)」という棒グラフを見てみると、意外な事実も見えてきます。

金融教育を受けたものの金融リテラシーの正誤問題の正答率が低い層は、ほかの層よりも金融トラブル経験率が高いという結果が出ているのです。

また、職業・年齢階層別に見ると、金融教育を受けた若年社会人・一般社会人では、金融リテラシー・ギャップ(テスト結果でわかった金融リテラシーと自分が思っている金融リテラシーの差)のマイナス幅が大きく、金融トラブル経験者の割合も多いという結果になっています。

(金融広報中央委員会「金融リテラシー調査」(2022年)より)

これはどういうことかというと、教育を受けた経験があり「自分の金融リテラシーが高い」と自信があるけれど、実際は正しい金融知識が身に付いていない人は金融トラブルにあいやすいということです。

「勉強したから自分は大丈夫」と過信して、わかったつもりになっている人がいちばん危険だと言えます。

つまり「勉強する」ことと、それを「正しく理解する」ということは別物だということです。

◆「わかったつもり」は危険。投資に慣れてきた頃も要注意

逆に金融教育を受けたことがない人は、「自分は金融リテラシーが低い」というのを自覚しているので、よくわからないから近づかない、わからないからこそ慎重になる、ということで金融トラブルにあいにくい傾向となるようです。

ほかに危ういなと感じるのは、投資を始めて多少慣れてきた頃です。

ちょっと投資をやってみて慣れてきて、「自分はよくわかっている」と過信するようになると、トラブルにあってしまう可能性があります。

そして社会情勢も、金融に関する常識も、刻々と変わっていくもの。

一度勉強したら終わりではなく、常にアンテナを張って学ぶ姿勢を持っておくようにすると、金融トラブルにあいにくくなります。

◆「熱くなりやすい」「ちょっとした損でも落ち込みやすい」など、自分の特徴を知ることも大切

自分を過信しすぎないことのほかにも、大切なことがあります。

それは、自分がどんなタイプなのかを知っておくこと。

いうなれば自己分析です。

例えば、「私はつい投資に熱くなってしまう」「ちょっとでも持っている金融商品の価格が下がると落ち込みやすいタイプ」「株価の値上がりや値下がりが気になって、ついいつもネットで証券会社のページをチェックしてしまうだろう」など、OurAge世代ともなれば今までの経験から自分はきっとこうなるだろうな、と予測がつくことがあると思います。

投資をするのにおすすめな方法は、コツコツ積み立てをし、あとはほったらかしにして値上がりを待つこと。

これができるようになるには、自分の性格を踏まえて、どの程度の価格変動まで自分は受け入れられるかをじっくり考えてみること。

投資する銘柄はそのあとに選びましょう。

しっかり考えて、「ほったらかしても大丈夫」と思える銘柄を選んだら、あとは値動きに一喜一憂せず積み立てを続け、気づいたら増えていたという状態がベストです。

たくさんの方のお金の相談にのってきて思うことは、投資に対する考え方は、人によって本当にさまざまだということ。

そのため、以前ならちょっとでも損をしたくないタイプの人であれば、無理に投資をしなくてもいいとお話をしていました。

でも今は物価上昇率が2%を超え、それに昇給率が追いついていない状態です。

物価が上がっているのに給料が上がらない…この先給料が上がっていくかもしれませんが、全世代が同様に上がるとは限りませんし、40代~50代はもしかしたら据え置きになる可能性もあります。

そう考えると、資産を増やすというよりは“減らさないための投資”というものが、OurAge世代に必要になるかもしれません。

◆50代はまだ中長期の積み立てが可能。人生を楽しみながら将来に備える投資を!

ただ、そこで慌てたり焦ったりする必要はありません。

50代から積立投資を始めても、完全にリタイアするまでに、まだ10~20年の積立期間があります。長期で無理なく積み立て投資をしていきましょう。

50代はまだまだ元気な年代。

老後のためのお金を作るという発想も大事ですが、それだけが目的になってしまうとつらくなってしまうし、あまり夢がないですよね。

記事が続きます

旅行や趣味といった“今やりたいこと”にお金を楽しく使いながら、上手に増やしたり貯めたりするのもOurAge世代にこそ大切なこと。

ぜひ自分の人生を楽しみながら、将来に備えていってください。

本日はここまで。

次回は、自分のことを知ったうえで金融知識を得るにはどうしたらいいのかをご紹介します。

★OurAgeの連載第1弾「老後のお金が不安なら毎日体重計に乗りなさい~50歳からお金が貯まる人になる8つのレッスン~」はこちらから!

★黒田さんの話題の新刊はこちら!

★タイトルにドキッとした方は、ぜひお読みください!「お金が貯まる人は、なぜ部屋がきれいなのか」

取材・文/倉澤真由美