所得控除の対象になる収入がなかったり、年齢が60歳以上で前回ご紹介したiDeCoが利用しづらい人は、つみたてNISAを利用して年金運用を考えてみては? ファイナンシャルプランナーの山中伸枝さんに詳しくお伺いしました。

教えてくれた人

山中伸枝さん

Nobue Yamanaka

ファイナンシャルプランナー。FP相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。わかりやすい説明で、個人相談のほか講演会やメディアでも活躍。『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)『「なんとかなる」ではどうにもならない 定年後のお金の教科書』(クロスメディア・パブリッシング)など著書多数

分散・積立・長期を踏まえた誰もが利用できる投資制度

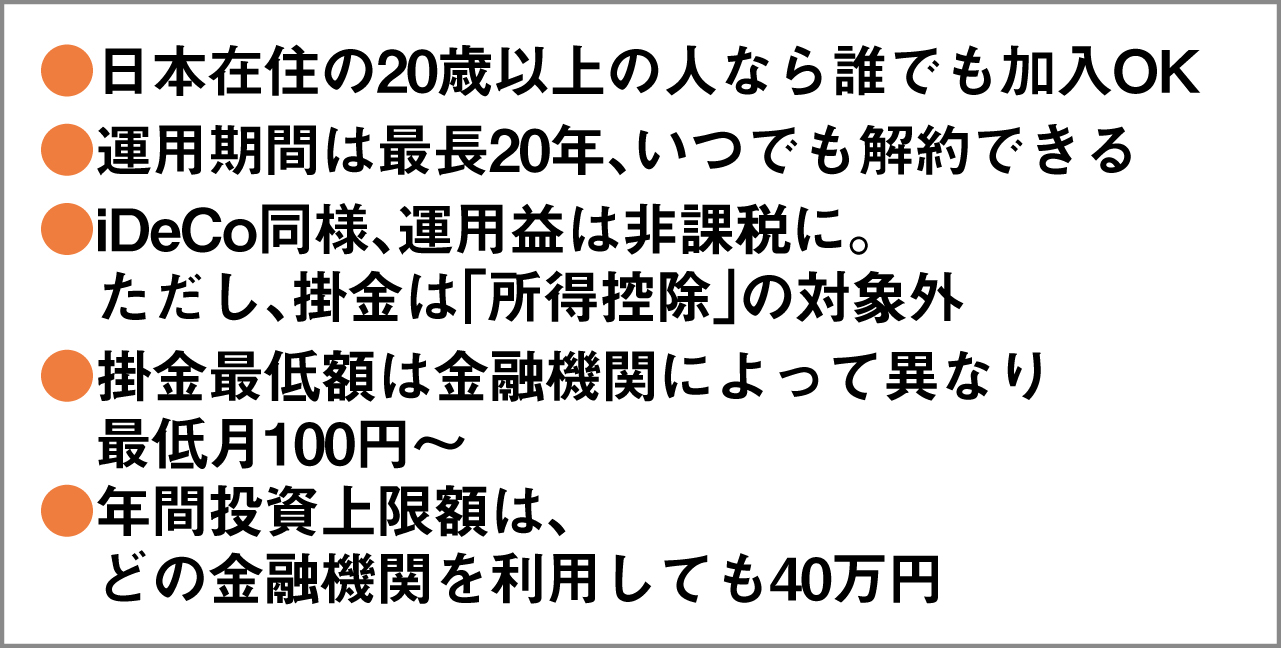

60歳以上だとか、所得控除の対象になる収入がないといった理由で、iDeCoが利用しづらい人は、「つみたてNISA」で投資するのも一案。

「『NISA』は、金融庁が国民の資産形成を後押しするために打ち出した税制優遇制度です。年間投資上限額120万円で運用益非課税の期間5年の『一般NISA』もありますが、初心者向きなのは『つみたてNISA』。

分散・積立・長期という投資の基本を押さえているうえに、運用商品が長期の資産形成に適していると判断された投資信託に限られています」

掛金は所得控除対象外なものの運用益は非課税。しかも、いつでも解約OKなど、制約が少ないのもうれしいところ。

ただし、一般の投資口座であれば、同じ年にAという運用商品の売却で損が出た場合、Bの売却益で相殺できますが、NISA口座にはこれが適用されないので要注意。

「iDeCo同様、扱っている金融機関に口座を開く必要があるので、投資信託の品ぞろえや最低掛金額、手数料などを比較して選んでください」

●つみたてNISAとは?

金融機関によって投資信託の本数に差があるので、「モーニングスター つみたてNISA総合ガイド」の金融機関一覧などで比較を

イラスト/サンダースタジオ 取材・原文/村上早苗