iDeCoという個人型確定拠出年金を知っていますか? 任意で加入ができる国の年金制度のひとつで、運用益がねらえるだけでなく税金控除によるメリットも。このiDeCoを利用した年金運用の方法を、ファイナンシャルプランナーの山中伸枝さんに詳しくお伺いしました。

教えてくれた人

山中伸枝さん

Nobue Yamanaka

ファイナンシャルプランナー。FP相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。わかりやすい説明で、個人相談のほか講演会やメディアでも活躍。『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)『「なんとかなる」ではどうにもならない 定年後のお金の教科書』(クロスメディア・パブリッシング)など著書多数

運用益がねらえるだけでなく税金控除によるメリットも

老後資金のベースとなる年金を増やすなら、iDeCo(個人型確定拠出年金)の活用を。国の年金制度のひとつで、加入は任意。

自分で掛金を出し、用意されている定期預金や保険、投資信託の中から好きなものを選んで運用。掛金と運用益の合計額を将来年金として受け取れます。

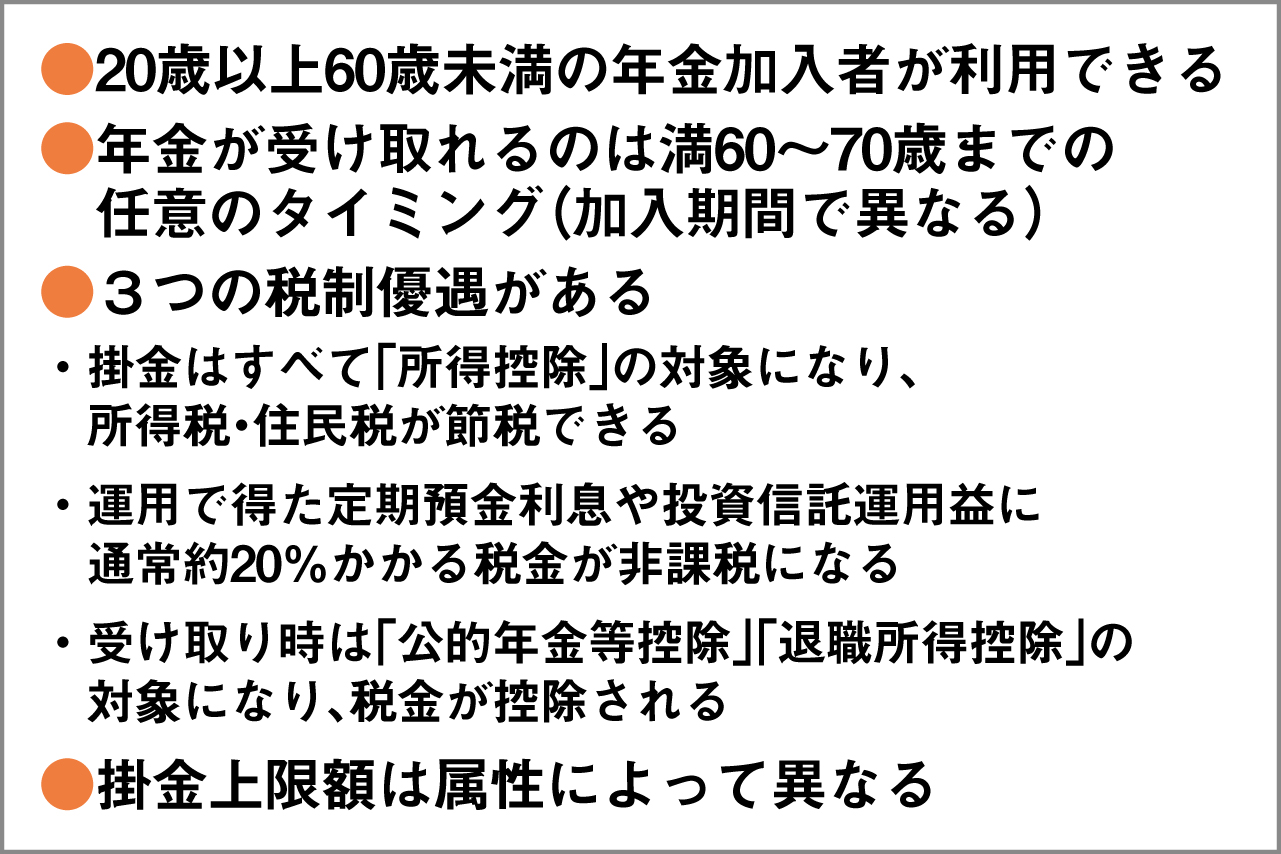

「最大の魅力は、『掛金は全額所得から控除』『運用益が非課税』『一括で受け取る際は退職金扱い、分割で受け取る際は公的年金扱いとなり、税金を優遇』と、トリプルで節税になる点です。

運用でどれだけ利益が上がるかは未知数ですが、税金が減るのは確実。その分が手元に残るのですから、リターン(投資額に対する利益)は大きいですよ。

利用するには、iDeCoを扱っている金融機関に専用口座を開く必要がありますが、金融機関によって投資信託の品ぞろえが違うので、事前にリサーチしておきましょう。

また、始めるときと運用中は手数料がかかるため、手数料が割安なところを選ぶのもポイントです」

●iDeCoとは?

60歳で年金を受け取れるのは、通算加入期間10年以上の人のみ。10年未満の場合は、加入期間に応じて受け取り開始年齢が引き上げられます。なお、掛金を払って加入できるのは60歳までですが、70歳までそのまま運用し続けることも可能

記事が続きます

●属性別毎月の掛金上限額

勤務先で企業型確定拠出年金に加入している場合、iDeCoが利用できるかどうかは、その企業の規約によって異なります。詳しくは公式サイトで確認を

イラスト/サンダースタジオ 取材・原文/村上早苗