こんにちは!

「元気が出るお金の相談所」所長の安田まゆみです。

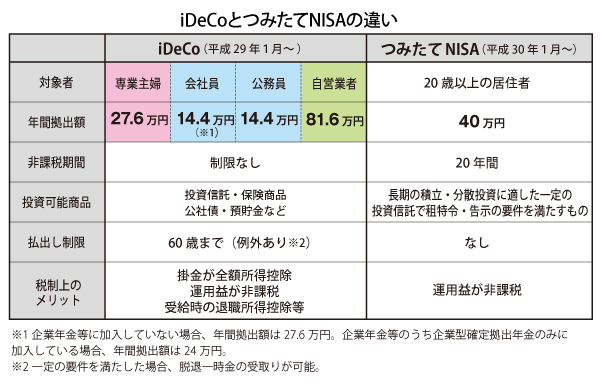

老後資金を考えるうえで外せないイデコ(iDeCo)とつみたてニーサ(NISA)。

このふたつは金融機関を中心にさかんに宣伝されているので、耳にしたことのある方は多いでしょう。

今回はふたつのうちイデコ(iDeCo)についてお話をしたいと思います。

*********************

先日私が開催したマネーサロンに来てくれたA子さん。

大学生と高校生2人の娘を持つ49歳のパート主婦です。

マネーサロンとは私が不定期に開催している、いわば茶話会のようなもの。

お金についてききたいこと、話したいことをお茶を飲みながらカジュアルな雰囲気でみんなで話す場です。

このマネーサロン、参加費は無料(カフェで行う場合はご自身がオーダーしたドリンクやケーキ代は負担していただいています)、またはワンコイン500円!

ファイナンシャルプランナーにお金のことを相談するのは資産がある一部の特別な人がすること、という印象がまだまだ世間にはあります。

そこで少しでも多くの方に私のような〝お金の専門家〟の存在を身近に感じてもらえれば、と思い始めたのです。

マネーサロンにはバリバリ働いているシングルやすでにリタイアなさった方、ご夫婦や親子で参加なさる方など、毎回年代もバックグラウンドも違う方たちが集まります。

ここでも老後資金についてきかれることが多く、とくに「老後は公的な年金では足りないので資産運用も考えたいが、どうしたらよいか」という相談はダントツです。

A子(49歳)さんも〝老後資金のための資産運用〟について知りたくて参加したそうです。

「2つ違いの妹が最近老後に備えてイデコ(iDeCo)を始めたっていうんです。

妹は会社員なんですけど、主婦もできるみたいだからお姉ちゃんもやったほうがいいよって言われて……

一体どこがどういいのよ?ってきいても素人の説明なのでいまいちよくわからないんです。

それで今日は参加してみたんですけど。

あれって、

イデコ(iDeCo)って儲かるんですかね?」

この短刀直入なA子さんの質問に他の参加者も大きく反応。

★イデコ(iDeCo)って儲かるのか? 誰もが知りたいその答え……

気になる続きは次ページに!

「イデコ(iDeCo)って儲かるんですかね?」

この短刀直入なA子さんの質問に他の参加者も大きく反応。

口々に

「私もそれ知りたいです!

子どもを大学まで出していたら、パートで働いたって貯金できる額なんてしれたものですから」

「うちは夫の定年までちょうどあと10年なんですけど、このままいくと年金もあてにはならないみたいだし……

かといって金利がこれだけ低いこのご時世、コツコツと貯金していくだけじゃだめ。

運用したほうががいいんだろうと思ってたんです」

「前から資産運用には興味があって、ニーサ(NISA)をやりたかったんですけど、運用できるほどのまとまった資金がなくあきらめていました。

でも去年〝つみたてNISA〟というのができたじゃないですか!

これなら私でもチャレンジできるかなぁと思っていたんですけどiDeCoとどう違うんでしょうか?」

(※ニーサ(NISA)とつみたてニーサ(NISA)については、後日ご説明しますので、お楽しみに)

……このように

〝老後資金はあるにこしたことはない!でもどうしたら増やせるのか?〟

というのはみんなが知りたいこと。

冒頭でA子さんは「イデコ(iDeCo)は儲かるんですか?」と質問なさいましたがそもそも知っておいてほしいのが、

●税制優遇のある「イデコ(iDeCo)」は「儲ける」というある意味投機的なニュアンスのある言葉より、「時間をかけて資産を増やす」という言葉のほうがあっている投資

だということ。

同じく税制優遇のある「つみたてニーサ(NISA)」も同様です。

毎月の掛け金ですが

●イデコ(iDeCo)は5000円からOK

●「つみたてニーサ(NISA)」は金融機関によっては100円からOK

ほかの違いは下の表をご覧ください。

一度に両方始めることも可能です。

今日はイデコ(iDeCo)について整理しながら詳しく解説していきますね。

★イデコ(iDeCo)って始めたほうがいいのか? その答えは次ページに!

あ!そうそう、さきほどからイデコ(iDeCo)、イデコ(iDeCo)と私は連呼していますが、イデコ(iDeCo)って何のことかご紹介していませんでしたね。

イデコ(iDeCo)とは…

イデコ(iDeCo)とは…

個人型確定拠出年金の愛称。

自分の老後資金を自分で作る年金制度のことです。

加入者が毎月自分の決めた額(上限あり)を積み立てる(=掛け金を拠出するといいます)

↓

決められた金融商品(定期預金・保険・投資信託)の中から自分で選んで自分で運用する

↓

60歳以降に、年金または一時金で受け取る

(※60歳までは受け取れません。

加入期間が10年を満たない場合は、受け取れる時期が60歳以降になります)

さきほどちらっと言いましたが、イデコ(iDeCo)のメリットは税制優遇です。

具体的には

①イデコ(iDeCo)を始めるだけで所得税などの税額控除がある

②積み立て金額がすべて「所得控除」の対象になるので、所得税のほか住民税も節税できる

③運用益が「非課税」になり、受け取るときにも税制優遇(「公的年金等控除」「退職金控除」)が受けられる

です。

それをきいて

「でも先生、私のパート収入は夫の扶養の範囲内なので、そもそも所得税はかかっていません。

だから①②は適用されませんよね。

私にはイデコ(iDeCo)を始めても、メリットはそんなにない気がします」

とA子さん。

ふふふ。

そうでもないんですよ~。

★何が〝そうでもない〟のか? 気になる続きは次ページに!

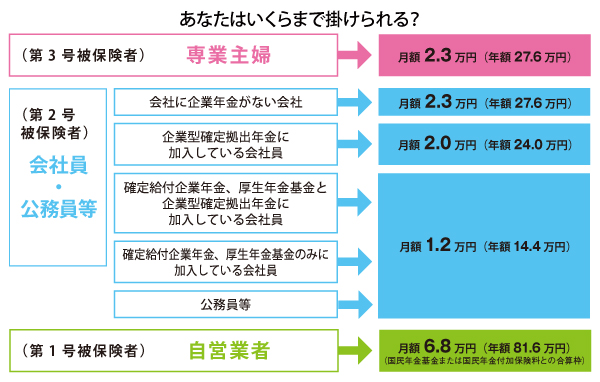

所得税の税額控除がないとしても、パートで働いたお金の中から10年間、上限の23000円をかけておけば、積み立ての累計は276万円になります。

(掛け金は最低月5000円からですが、上限は職業や立場によって異なります。

ご自分はいくらまで掛けられるかは下の表をみてくださいね)

↑A子さんは専業主婦なので、月23000円が上限となります

運用益に税金もかからず、積み立ててきた累計金額を受け取る際には退職所得控除があります。

(退職という言葉が使われていますが、これは専業主婦でも使えます)。

A子さんの目論見通り大儲けできた場合(運用がうまくいった場合)積み立て累計額と運用益を合わせて400万円に達するまでは税金がかかりません。

なので、

専業主婦の人でもイデコ(iDeCo)は十分にお得

なんです。

これをきいて……

「だったらイデコ(iDeCo)、私も始めますッ!

そのうちいつかと思っているとあっという間に1年くらい経っちゃうので、思い立ったが吉日ッ!

さっそく手続きしたいんですけど、どうしたらいいのか具体的に教えてくださいッ!」

とお尻に火がついたA子さん。

「わかりました。

実は私からみるとA子さんはイデコ(iDeCo)を始めるにはギリギリセーフ。

なので、今日はイデコ(iDeCo)の仕組みと金融商品の説明もしちゃいますね」

「エェッ! 私の何がギリギリセーフなんですか?」

「年齢です。

私からみると49歳のA子さんはイデコ(iDeCo)を開始するには、年齢的にまさにギリギリといえるんですよ。

実は日ごろイデコ(iDeCo)についてご相談に訪れた方には、

〝イデコ(iDeCo)を始めるなら50歳までに始めた方がいい〟

とお話しているのです。

なぜかというと……」

なぜかというと・・・

……それをきいて、A子さんのお尻についた火はさらに激しく燃えあがりました。

が、この続きはまた次回に。

●明るく気さくな人柄の安田さんが所長の「元気が出るお金の相談所」↓