◆老後必要額〇千万!?で悩む「プレ定年夫婦」へ。

・・・まだまだ賢い裏ワザがある!

「老後には1億円必要!」

「公的年金の支給は75歳〜になる」って本当!?

老後について特集された週刊誌の記事に、デカデカと並べられた言葉たち。

皆さんも、このような煽りにも似た言葉を見聞きしたこと、ありますよね?

「一億円必要、って言われたって無理なんだけど…」

「75歳まで年金なしでどーやって生きて行けばいいの!?」

と、不安になって当然。

結果、必死で節約して消耗したり、慣れない投資を始めて損する人も、

今の世の中、少なくないでしょう。

私、井戸美枝は、社会保険労務士、ファイナンシャルプランナー。

年金を含む、お金と人の付き合い方について考え、個人の相談を受けたり、

講演や執筆などを通じて情報発信したりする仕事をしています。

そんな私が、こうした週刊誌を見ながら考えてきた結論を、

まずはっきり言っておきます。

1億円などなくても、十分幸せに老後を生きていけます。

仕事で出会った相談者の方にそう言うと、

「えー、ほんとに?」

と眉をひそめたまま、表情が固まってしまいました。

半信半疑。

理屈はわかっても、感情は不安。簡単にはスッキリしないんですよね。

では私たち、

抱えてしまったこの「不安」を、どうすればいいのでしょう?

会社員であれば、定年年齢間近の私ですが、

子育てをしながらフリーランスで働いてきたこともあって、

これまでの人生の中でいろんな不安を経験してきました。

その体験から学んできたのは、

「不安だ」と言っていると不安は増幅するばかり、ということ。

「不安」に向けてアクションすることが、何よりも不安と早く決別するための方法なのです。

そのためには、まず、すべきことがあります。

「不安の本質を見極めること」です。

そのひとつの例を見てみましょう。

「長生きリスク」におびえる

A子さんの場合

たとえば先日相談を受けたA子さん(55歳・結婚前も働いたことがなく、ずっと専業主婦)。

彼女の不安は、こういうものでした。

「私の家系は長生きなんです。でも、同い年でサラリーマンの夫は持病あり。

先に夫に死なれたら、私は夫の年金もなくなり、

一気に貧乏暮らしになってしまいます」

この場合の不安は、「夫の死による収入減」と、はっきりしています。でも、

どうしたらいいのかわからなくて、ただただ不安なままでいる人も多いですよね。

確かに、女性の平均寿命は現在87.14歳。男性の80.98歳とくらべると

6年も長生き。もし、A子さんが平均より長生きして、夫が平均より早く、

たとえば65歳で旅立ったとしたら、

A子さんの「老後おひとりさま人生」は22年!

もっと長生きしたら、さらに長きにおよぶことになります。

ここでまず、A子さんが知っておいたほうがいいことがあります。

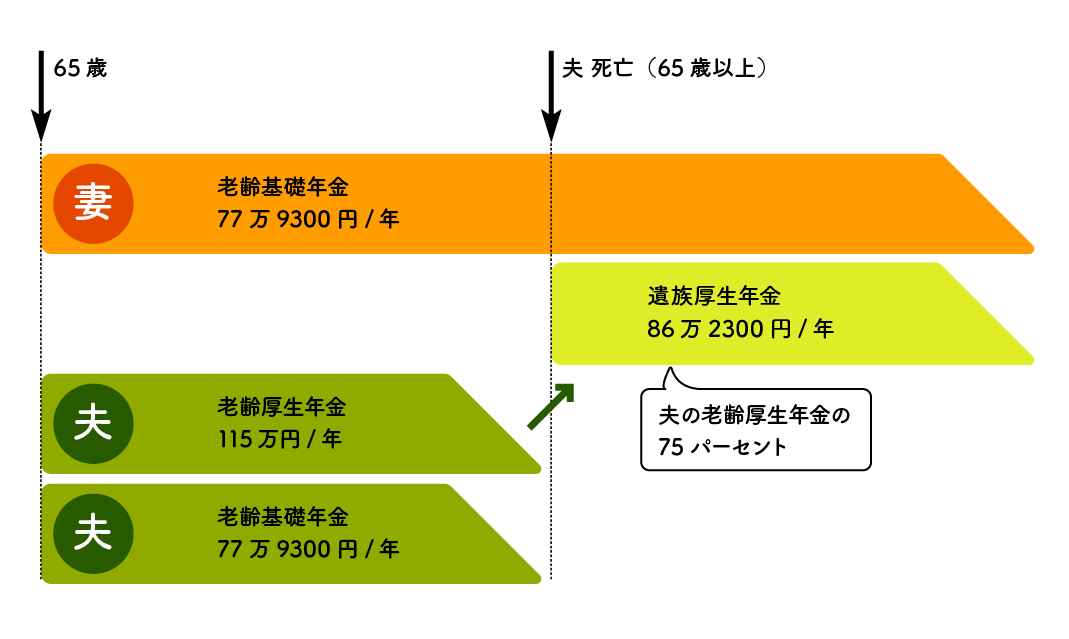

夫が死んでも夫の年金がゼロになるとは限らない、ということです。

サラリーマンだった夫が亡くなった場合、「遺族厚生年金」という形で、

夫の年金の一部はもらえます。A子さんのように主婦だった場合は、

生前の夫の老齢厚生年金額の75パーセントが遺族厚生年金として、支給されます。

夫の厚生年金加入期間456月、現役時代の平均報酬月額46万円の場合

これだけでもだいぶ安心ですね。

ただ、夫の老齢基礎年金分はもらえません…。

⇨老後おひとりさま貧乏が心配なA子さん、さてどうする?

また、サラリーマンの方は企業年金というものを

もらっていることが多いですが、それもなくなります。

(支給期間内に亡くなるなど、場合によっては残りの受取額を

一時金などの形でもらえる場合もある)

そうなると、やはり年金額は少なくなり、自分の老齢基礎年金と遺族厚生年金だけに。

厚生年金受給の無い女性の場合、唯一受給できる老齢基礎年金の受給額はそんなに多くなく、

確かに不安ですよね。

そこで!

このケースに役に立つ、「定年夫婦」ならではの裏ワザをお教えしましょう!

それは、驚きの秘策。

「支給開始年齢になっても

年金は受け取らない!」

というもの。

「ええ? 年金受け取らないって、どうやって食べて行くんでしょうか?」

いえいえ、何も受け取らないとは言ってません。

夫の分は、しっかり受け取っていいんです。受け取らないのは、妻であるあなた自身の分。

実は、年金は支給開始年齢以降に

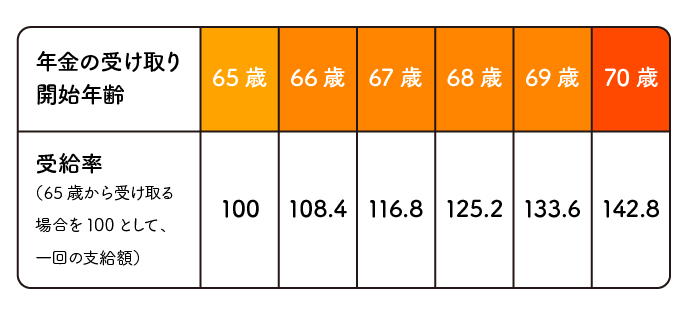

「受け取らない期間」を設けると支給額が増えるんです。

「繰り下げ支給」と呼ばれるこの方法をとると、1年あたり約8パーセント支給額が増え、

65歳に満額支給開始のA子さんは、70歳まで支給開始を遅らせると、なんと

最大42パーセントも支給額が増えます。

国民年金で、年間78万円の支給額の方の場合は、約33万円増えて年間111万円に。

A子さんの年金繰り下げ効果

老齢年金78万×143%=111.5万円

⇨元の78万より年間33.5万円増

毎年33万円、月にして3万円弱、収入が増えるのはうれしいですよね。

この繰り下げ支給をするには、もらう年齢まで年金を受け取る手続きをしなければいいだけです。

自分の年金分がしばらく入らないのは残念ですが、そこは夫婦で持ちこたえれば、あとが楽になります。

繰り下げができるのは70歳まで。

また、当初受けとらない分、支給総額で見た場合は81歳以降まで長生きしないと、

通常支給より損してしまうので、条件は、意地でも長生きすること(笑)

夫にも長生きしてもらいたいのはもちろんですが、

今回の場合は具体的に夫も70歳までは、ぜひ長生きを!

というのも、繰り下げ効果が最大になるのは、妻が70歳まで繰り下げできた場合。

同い年のA子さんご夫妻の場合、A子さんが70歳になるまで、夫も元気でいてくれたら、

それまでご自身の老齢基礎年金の申請を最大まで繰り下げられますね。

この裏ワザ、繰り下げ期間の間も夫という「もうひとつの年金収入源」があるから可能なこと。

「年金夫婦」ならではの、賢いやりくりと言えましょう。

もういちど数字で確認してみましょう。

⇨えっ! 夫が存命中より受け取る分が増えた?

記事が続きます

同い年の夫が70歳で亡くなった場合、

それまでの公的年金=夫分のみ/192万9300円

夫が亡くなって、繰り下げしていない場合の年金額、妻分+遺族厚生年金/164万1600円

夫が亡くなって、老齢基礎年金を繰り下げしていると、妻分×143%+遺族厚生年金/197万6699円

あら?

公的年金分は、夫が存命のときより増えます!

あとは、企業年金分がなくなるのを、どう補うか? それともどう対処するか?

ということになります。

お得な裏ワザをゲットしたら同時に、具体的な検討課題も見えてきましたね!

そう、不安なA子さんは、なんとなく「年金減ったら困る」「足りなくなったらどうしよう」

とモヤモヤするばかりでした。

でも、「手取り額を増やす」という前向きなアクションに向けて数字を把握したら、

「公的年金分はがんばれば増やせる」とわかると、安心できますね。

そう、定年夫婦にまず必要なのは、

「現状の見極め」です。

それをお手伝いして、不安を解決するための知恵を、これからの特別連載でお届けしたいと思います。

知恵といえば、夫婦の機微も、意外に大切なんです。

例えばこの「繰り下げ支給」にしても、

一時的には世帯収入が想定より減りますので、

夫から反対が出ないとも限りません。

そこは夫と十分話し合うことも大切です。それがストレスになる、という方は、

無理してこの策を実行しないで、別の方法を探したほうがいいかもしれません。

お金が手に入っても、心が重たいのでは、元も子もないからです。

私が年金夫婦に必要だと思うのは、次の3つの安定です。

「心・金・体」。

よく武道などで言われる大切な要素、「心・技・体」をモジったものですが、

お金だけでは人は幸せにはなれません。心も、体の健康もあって、幸せな老後が成り立つはずです。

逆に言えば、お金が少なくなる分を、心や健康が補うこともできるのです。

そうした極意、そしてちょっとした知恵と、正しい知識を、

みなさんと一緒にシェアしていこうというのが、この

特別連載、『定年夫婦』。

40代の「プレ定年夫婦」から

50代の「カウントダウン定年夫婦」

60代以上の「リアル定年夫婦」まで

を対象に、定年後の暮らしにまつわるみなさんの疑問や悩み、不安を解決していきます。

楽しく賢く暮らしながら、知識を味方にすれば、定年も長生きも怖くない!

そんなハッピーな「定年夫婦」を、ぜひご一緒に、みんなで目指しましょう!