あの分かれ目で、老後家計のプラス・マイナスが激変!

来るべき「定年」をめぐるお金や心の不安によりそう特別連載、『定年夫婦』。第2回の今回は、イキナリですが、みなさんが一番懸念するところを、クローズアップしてみることにします。

ズバリ!

あなたの定年後家計は、大丈夫?

という問題。気になりますよね!

もちろん、それぞれのご家庭の収入も支出も、資産も、家族構成も、100人100様。

なので、私が見ていて一番心配になる例について、今回は取り上げます。

50代半ばのBさんご夫婦。妻より2歳年上の夫の年収は、40代で額面600万に達し、今は700万弱。妻は専業主婦でした。子ども二人を大学に入れるまで育てあげたという、サラリーマン家庭。首都圏にお住まいです。

まさに、首都圏サラリーマンの平均的なご家庭ですね。

(*1 平成28年・民間給与実態統計調査)

自宅は30代半ばに2300万円のローンを組んで購入。夫の再就職が終わる前の62歳には完済する予定です。

(企業年金やその他資産など、ほかの要素はこの際省いて簡潔に説明しましょう。)

貯蓄は40代前半で1000万ありました。子どもふたりの学費分。年収も少なくないし、

「これなら大学は私立でも行けるかな?」

と、ザックリですが「なんとかなりそう」と思っていた、そんなご家庭です。

さて。こちらのご夫婦の、定年後家計を見てみましょう!

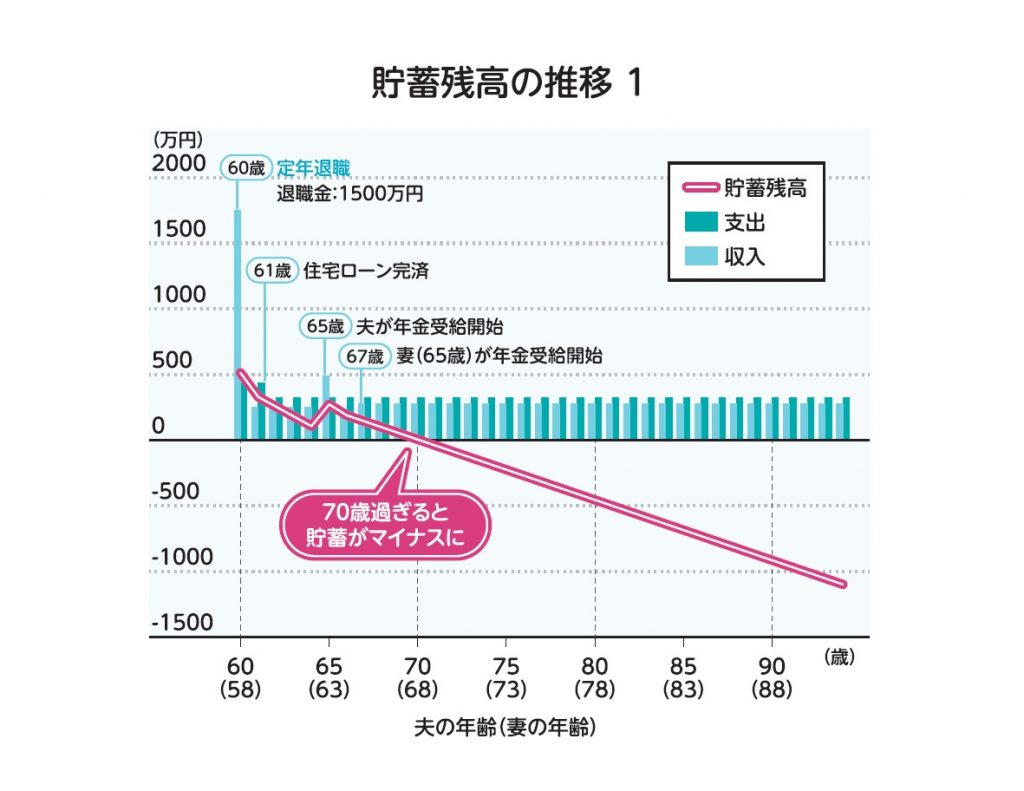

ン? この右下がりのグラフはいったい・・・?

うわ、70歳でもう貯蓄残高がゼロ円を割り込んでる!?

大変です。「定年夫婦」・Bさんの場合、夫が63歳まで再就職で働いても、その後10年も経たないうちに貯金を使い果たしてしまいます。どうしてこんなことに?

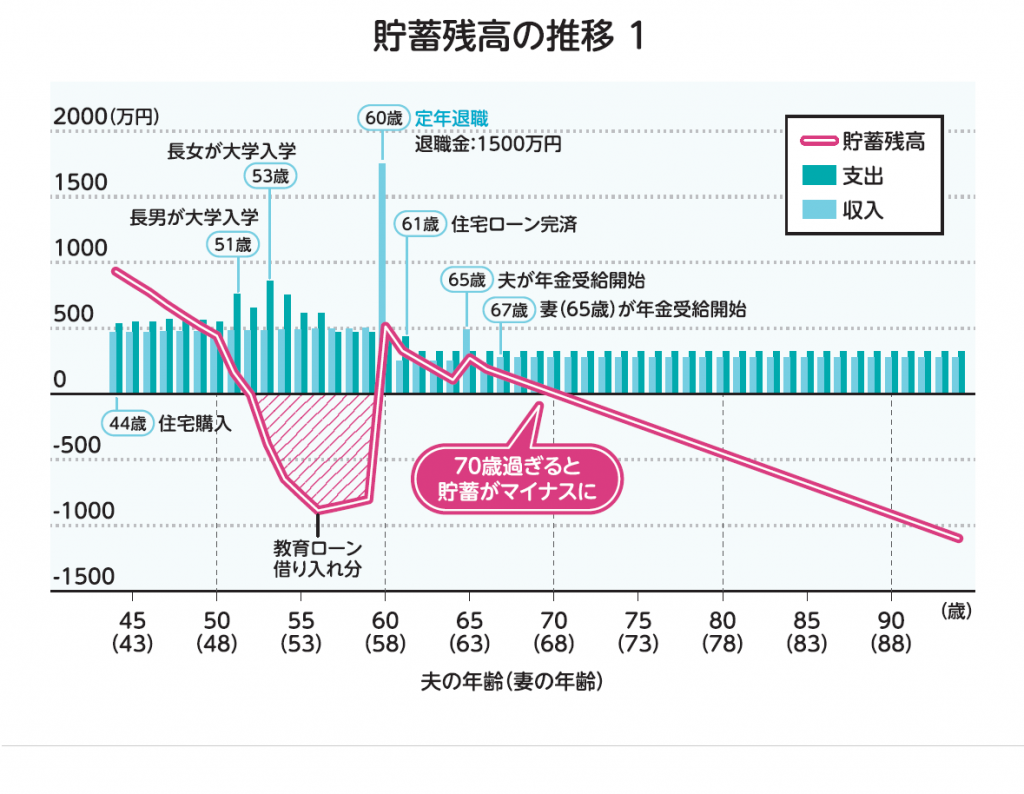

時を巻き戻して現時点、いえ、45歳時点からのグラフを見てみましょう。

すると、さらにびっくり!です。

私が心配してやまない、その現実をぜひご覧ください。

→恐怖のマイナス老後を、安心プラス老後に変える「あの手」とは!?

さあ、こちらがBさんの40代からの家計グラフの全貌です。

なんと。上のお子さんの大学入学に前後して、すでにBさんご一家の家計は赤字化していたのでした。

住宅購入しても手元に1000万の貯金を残したまではよかったんです。でも、その後は教育費が増えるにつれて、家計は厳しくなる一方。そう、高校生の教育費、特に受験準備の塾代はバカにならない出費ですよね。それもあって、実はB家の家計は青息吐息だったのです。

そこにドンドーン!と2人分やってきた私立大学の学費。当面は、教育ローンの借り入れでなんとかしのいできましたが、それも「借金」。まもなく手にする退職金の大部分がその返済に消えてしまう・・・、ということに。

これでは、いくら生活を切り詰めても、かなり厳しい老後になってしまいますね。

みなさん、もうおわかりかと思います。

げに恐ろしきは「大きな支出」。子どもの夢や未来がかかる教育費やマンションのローンなどは、その代表です。

退職金をあてにして、それまでの支出は住宅ローンや教育ローン、奨学金などの借り入れで乗り越える、という人は多いですが、要は「借金」。返す日が来たときにはその分大きなマイナスが出ます。それを承知でローンを組むなら、借りる前に、もしくは借りたときに、なんらか収入確保の手を打つべきでした。

人生全体で見てみると、その

「退職金頼みの借り入れ」

のマイナスが、こんなにあとに響きます。

「じゃあ45歳あたりで先手を打っておけばよかったのに!」、

と誰しも思いますよね!

でも、動かない人も多いんです。そこが「なんとかなるよ」と、甘く考えてしまいがちなのが、「定年夫婦」の恐ろしいところ。Bさんご夫婦は、まさにそうでした。

この教育費、もしくは住宅ローンなどか先々引き起こすピンチを見越して、40代、たとえば子どもが小学校を出たあたりで妻が働き出すご家庭も多いはずです。

YES! その選択は大正解です! ぜひ働いてください。

「はい! 子どもが大学にいる間は働きます!」

・・・残念ながら、それは×!

それではあまりにももったいない!

せっかくですから、もう少し働きましょう。せめて、夫が65歳になって、年金支給が始まるまでは。

たとえば、Bさんの妻が、上のお子さんが中学に入学されたときから、夫が年金を受け取り始める年まで、年収118万円(社会保険の枠に入れる手取り上限)で働いていたとしたら?

→あの時期のがんばりで、貯蓄が1000万円近く増えた!

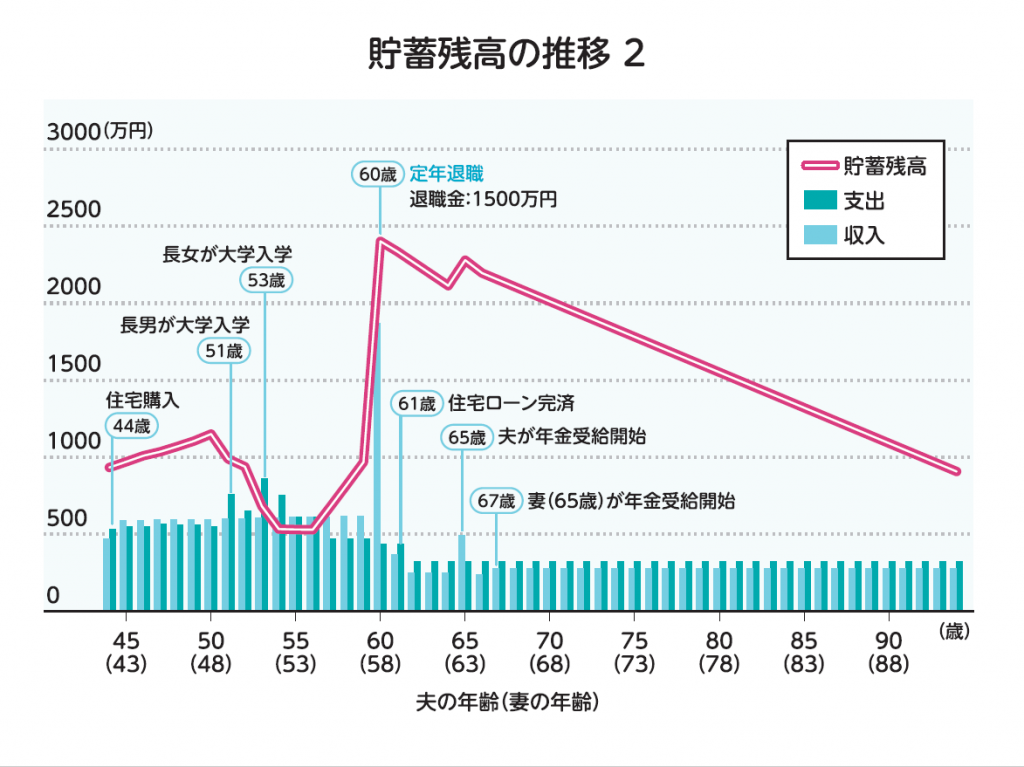

さあ、ご覧ください。Bさんが42歳から63歳まで働いたとしたら・・・。老後資金グラフのカーブはこうなりました。

まさに奇跡の改善に!

お子さんたちの教育費が増える間も余剰分ができるので、それを貯めておければ、大学学費を支払っても貯金は半減程度で済みます。

そして、お子さんが卒業しても、夫の定年後~再就職の間も働いていれば、退職金に加えて家計のプラスが積み重なってピークが上がるので、

プラスのまま100歳まで行けそうです!

ここで注目したいのが、グラフのこの部分。

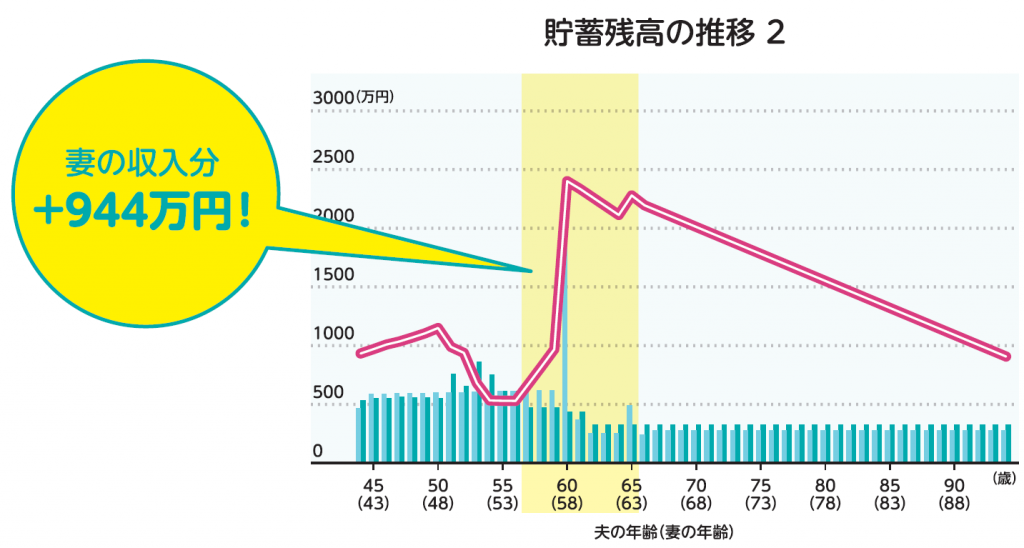

子どもが大学を卒業後も、妻が63歳まで働き続けた場合。この8年間で増える収入合計は、

なんと944万円!

これがあるとないとでは、老後資金の安心度は、大きく違います! グラフの右端をご覧いただければ、実感できるでしょう。90台後半、かなり貯蓄額は淋しくなっていますが、それでも手元にある残高は900万円ほど。妻の稼いだ分とほぼ同じ。この余裕が長生きを支えるのです!

「稼ぐに追いつく貧乏なし」とは、まさにこのこと。

昔の人はよく言ったものです。

この家計増強効果の絶大さ、よくわかっていただけましたね。

50代中盤のカウントダウン定年夫婦のBさんも、まだ遅くありません。

「今からでも、妻も働く」

という選択肢を、ぜひ考えてみてください。

妻だけでなく、定年後の夫も働けるなら働いて、少しでも家計をプラスにしておけば、先に行って不安が少なくなります。

今、すでに60代の「リアル定年夫婦」のみなさんにも、できるなら空いた時間でなにかしら働くことをお勧めします。

たとえ月に1,2万でも、自由になるお金が増えると余裕が生まれるからです。

それぞれが働いてきたご夫婦なら、なおさら働き続けてほしいです。

「会社には居場所がないのよ」とあきらめるのはもったいない!

定年退職後は、現役時代とは頭を切り替えて、

ほどほどの収入でほどほどに働く、という可能性を探ってみてはどうでしょうか?

折しも世の中は「人手不足」。

これまでの生活で培ったネットワークや情報収集力で仕事を探し、

できる範囲で無理せず気長に働くことをお勧めします。

それだって、年月を重ねれば、こんなに生活を支える資金になるのだと、

グラフを見ていただければ実感できると思います。

今回のヒヤヒヤカウントダウン定年夫婦Bさんの例から学べること、それは、この2つ。

「退職金をあてにした各種ローンのマイナス分を見極め、補う収入を確保しておくこと」

「稼げるうちに少しずつでも着々と稼ぐ!」

ということ。ぜひ、しっかり備え、楽しみながら暮らしに余裕を生み出すチャンスを見過ごさないでいただきたいと思います。実は、3月末に刊行予定の私の単行本『定年夫婦』では、そのあたりのノウハウや実例を、もう少し詳しくお話ししたいと思っていますので、ぜひお楽しみに!

「でもBさん家、がんばっても90代になると貯蓄残高は1500万。

人生100年時代の定年夫婦が介護や病気に備えるのはちょっと足りないかも?」

なんていう心配もありそうですね。

それには、次回しっかりとお答えしましょう!

さらなる「収入増」「「貯蓄増」の鍵をお教えします。