突然の病気やケガによる入院や手術、働けなくなったときや亡くなったときなど、万が一に備えるための保険。ファイナンシャルプランナーの山中伸枝さんに、民間保険の上手な加入の仕方をお伺いしました。

教えてくれた人

山中伸枝さん

Nobue Yamanaka

ファイナンシャルプランナー。FP相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。わかりやすい説明で、個人相談のほか講演会やメディアでも活躍。『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)『「なんとかなる」ではどうにもならない 定年後のお金の教科書』(クロスメディア・パブリッシング)など著書多数

保険の本分は保障だと心得て、出費を抑えること

「『守るお金』で利用するのは、民間の保険です。死亡保障(生命保険)や医療保険、年金保険、学資保険などさまざまありますが、お金を増やすのを目的に加入するのは考えもの。

金利が高かった時代ならともかく、低金利の今、保険は資産形成には向いていません。

保険の本分は保障だと心得て、必要なものだけに加入し、出費を抑えること。そのためにも、まずは公的保険を理解することが大切です」

公的保険には、医療費の負担を軽減する「高額療養費制度」や、加入者が亡くなった際に遺族が受け取れる「遺族年金」、障害を負ったときに支給される「障害年金」などがあり、厚生年金に加入する会社員が長期療養を余儀なくされた際は「傷病手当金」も給付されます。

こうした公的保険でカバーできないものだけを、民間保険で補えばOK。

「検討すべきは、長期入院の可能性があり、経済的な損失が大きい三大疾病やがんに対応する保険と、家計を支える家族の死亡に備える保険。

後者は、子どもが独立するなど経済的ダメージが減った場合に保障額を見直し、保険料の節約を。いずれも保険料が安い、掛け捨てが基本です。

また、自営業者や、傷病手当だけでは家計が回らない会社員は、収入補塡を目的に医療保険や所得補償保険に入ってもよいかもしれません」

高額療養費制度って何?

1カ月当たりの医療費自己負担額の上限を定めた制度。上限額は所得や年齢によって異なり、70歳未満で年収約370万~770万円なら、8万100円+(医療費–26万7000円)×1%。医療費が月100万円だとしても、実質負担は約8万5000円に。

しかも、直近1年間で3回高額療養費の払い戻しを受けた場合、4回目以降はさらに上限額が下がります。なお、利用するには、自分が加入する健康保険への申請が必要になります。

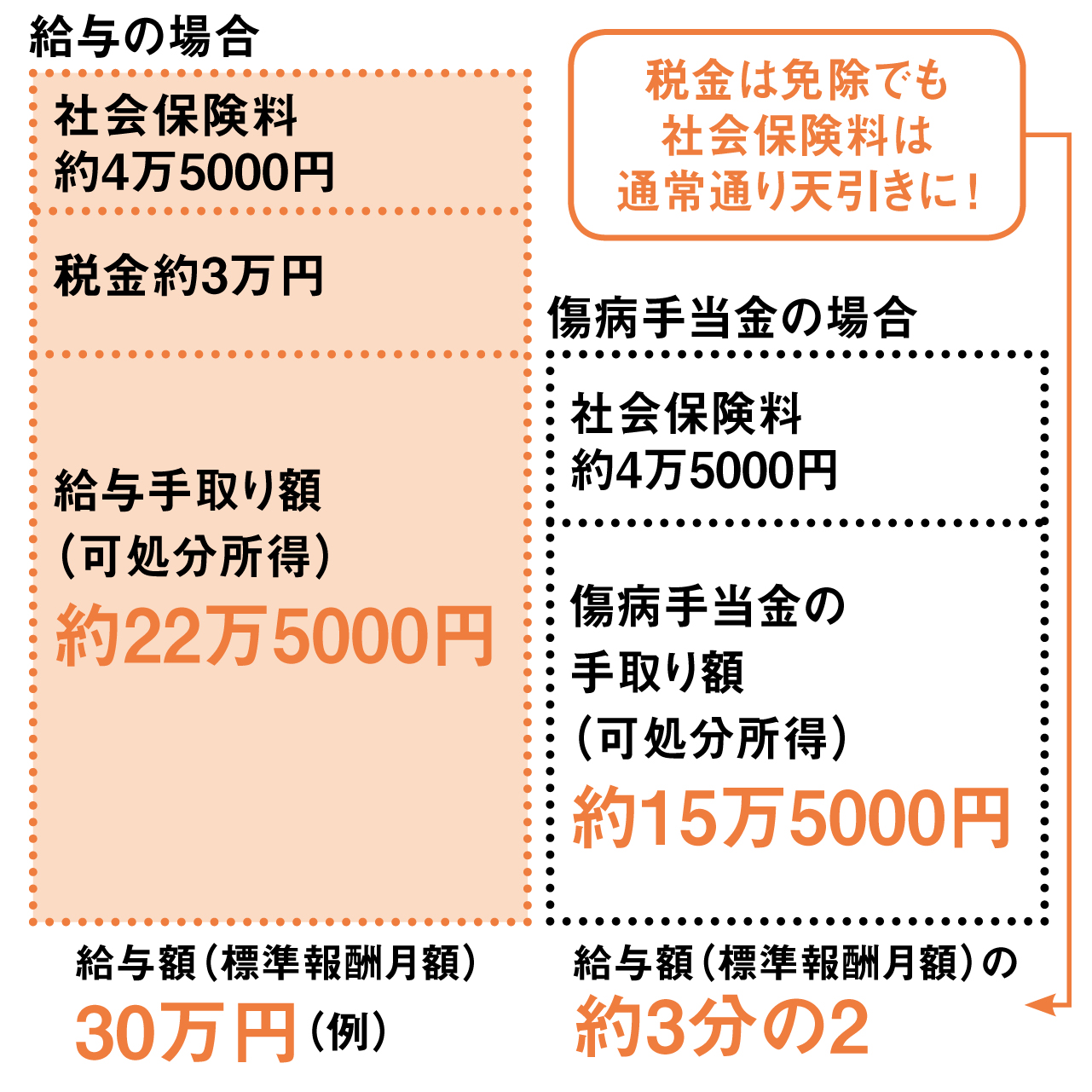

●給与と傷病手当金の差(1カ月働けなくなった場合)

4日以上連続で会社を休み、給与支払いがないと、最長1年半、給与の約2/3の傷病手当金が支給されます。ただし、税金は免除されるものの社会保険料は通常通り天引きされるため、手取額はかなり減少。それを補うべく、「入院日額1万円」といった保障のある医療保険に加入するというのも手

イラスト/サンダースタジオ 取材・原文/村上早苗